Wer eine Immobilie kaufen will, denkt in der Regel zuerst an Lage, Preis und Zins. Das ist zunächst einmal richtig. Aber im Hintergrund wirken weitere Faktoren – etwa die Bevölkerungsentwicklung. In Deutschland wird die Bevölkerung insgesamt älter, in vielen Regionen wächst sie kaum. Gleichzeitig ziehen viele Menschen in bestimmte Städte oder deren Umland. Das verändert die Nachfrage nach Wohnraum – und damit auch die Preise. Diese demografischen Verschiebungen zeigen sich ganz konkret vor Ort: in neuen Wohngebieten am Stadtrand, in steigenden Mieten oder auch in leerstehenden Häusern nach Wegzug. Wer den Immobilienmarkt verstehen will, sollte deshalb nicht nur auf den heutigen Preis schauen, sondern auch überlegen, wie sich ein Ort in den kommenden Jahren entwickeln könnte.

Warum der Blick in die Zukunft wichtig ist

Denn der Immobilienmarkt ist nicht überall gleich. Was in einer Metropolregion knapp und teuer ist, kann in einer anderen Region ganz anders aussehen. Umgekehrt kann ein günstiger Kaufpreis auch bedeuten, dass die Region langfristig Einwohner verliert. So kann es später schwerer werden, die Immobilie wieder zu verkaufen oder zu vermieten. Wenn man in der Region bleiben möchte, kann ein Erwerb für den Eigenbedarf aber dennoch sinnvoll sein. Entscheidend ist, die eigene Situation und die Entwicklung des Standorts gemeinsam zu betrachten. Ein genauer Blick auf Daten und Prognosen kann helfen, Chancen und Risiken besser einzuordnen. Was man beim Immobilienerwerb beachten sollte und wie Studien und Prognosen bei der richtigen Entscheidung helfen können, beleuchtet diese Ausgabe von VR Aktuell.

Demografie Entwicklung der Bevölkerungsstruktur

Aktuelle Studie gibt Orientierung beim Immobilienkauf

Eine aktuelle gemeinsame Studie des Bundesverbands der Deutschen Volksbanken und Raiffeisenbanken (BVR) und des Instituts der deutschen Wirtschaft Köln (IW Köln) zeigt, wie sich Bevölkerung und Immobilienpreise bis 2035 in den einzelnen Regionen Deutschlands entwickeln werden. Natürlich ersetzt eine solche Analyse keine persönliche Entscheidung, aber sie hilft, genauer einzuordnen: Passt die Immobilie auch in zehn oder zwanzig Jahren noch zur jeweiligen Lebenssituation? Wie stabil ist die Nachfrage vor Ort? Und: Bleibt die Finanzierung auch dann tragbar, wenn sich Zinsen ändern?

Gerade für Menschen, die zum ersten Mal eine Immobilie erwerben, kann dieser Blick nach vorn entscheidend sein. Denn: Eine Immobilie begleitet ihre Besitzerinnen und Besitzer meist viele Jahre. Umso wichtiger ist es, nicht nur die Immobilie selbst, sondern auch das Umfeld, die wirtschaftliche Perspektive der Region und die Entwicklung der Bevölkerung mitzudenken.

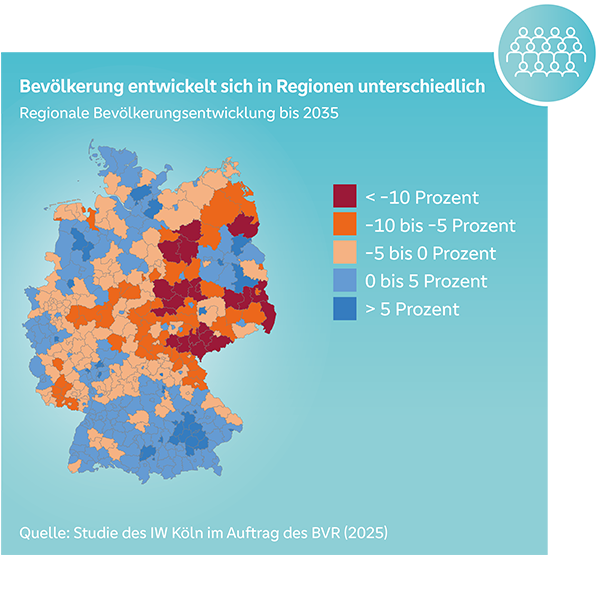

Wie wird sich Deutschland verändern?

Deutschland wird bis 2035 voraussichtlich etwa gleich viele oder etwas weniger Einwohnerinnen und Einwohner haben als heute. Je nach Schätzung leben dann rund 82 bis 84 Millionen Menschen im Land. Wie genau sich die Zahl entwickelt, hängt auch von der Zuwanderung ab. Insgesamt wird die Bevölkerung älter. Das Durchschnittsalter steigt, große Jahrgänge rücken ins Rentenalter nach, zugleich werden weniger Kinder geboren.

Durchschnittswerte sagen meist nicht viel über einzelne Regionen aus. Denn diese können deutlich vom Deutschlandtrend abweichen. Manche Städte und Landkreise könnten bis 2035 um bis zu elf Prozent wachsen, andere in ähnlichem Umfang Einwohner verlieren. Besonders Regionen in Bayern und Baden-Württemberg sowie Berlin legen weiter zu. Dagegen verlieren zahlreiche Kreise in Sachsen und Sachsen-Anhalt an Bevölkerung. Rückgänge zeigen sich auch in Thüringen, dem Saarland und Mecklenburg-Vorpommern.

Warum Regionen unterschiedlich wachsen

Hinter diesen regionalen Unterschieden stehen immer mehrere demografische Faktoren, die je nach Region unterschiedlich stark wirken. Ein wichtiger Grund dafür ist, dass sich die Bevölkerungsentwicklung aus mehreren Kräften zusammensetzt: aus Geburten, Sterbefällen und Zu- oder Abwanderung. Deutschland wächst seit Jahren nicht mehr aus sich selbst heraus, sondern vor allem durch die Zuwanderung. Sie kann die Alterung der Gesellschaft zwar abmildern und die Einwohnerzahl insgesamt stabilisieren, sie verteilt sich aber nicht gleichmäßig über das Land. Vor allem wirtschaftsstarke Städte und Regionen mit vielen Arbeitsplätzen ziehen Menschen an, während andere Gebiete weniger davon profitieren.

Zu den dynamischeren Städten zählen etwa Landshut, Leipzig und Potsdam. Viele andere Städte und Landkreise entwickeln sich weniger stark: Ein großer Teil wächst leicht um bis zu fünf Prozent, ein ähnlich großer Teil verliert leicht an Einwohnern. Und es gibt auch Regionen, in denen die Bevölkerung deutlich zurückgeht.

Deutschland altert zunehmend

Auch die Altersstruktur unterscheidet sich von Region zu Region immens. Wo die Bevölkerung kaum wächst, gibt es oft weniger Menschen im Erwerbsalter und mehr Menschen im Rentenalter. Besonders deutlich zeigt sich dies in Teilen Ostdeutschlands und in strukturschwächeren Grenzregionen. Fachleute messen das mit dem sogenannten Altenquotienten. Dieser beziffert das Verhältnis älterer Menschen zur Bevölkerung im Erwerbsalter. Im Jahr 2035 liegt er bundesweit bei rund 40 Prozent – in manchen Kreisen liegt er mit mehr als 60 Prozent deutlich darüber. In wirtschaftsstarken Städten wie München, Frankfurt oder Regensburg liegt er mit rund 25 Prozent klar darunter.

Das hat ganz konkrete Folgen. Leben weniger Menschen im Erwerbsalter vor Ort, wird es für Unternehmen schwerer, Fachkräfte zu finden. Zugleich steigt der Bedarf an Gesundheitsversorgung, Pflege, barrierefreien Angeboten und gut erreichbaren Dienstleistungen. Kommunen müssen anders planen: Braucht es künftig eher mehr Kita-Plätze und neue Schulen – oder mehr Hausärzte, Pflegedienste, altersgerechte Mobilität? Auch Buslinien, Nahversorgung, Ehrenamt und Vereinsleben hängen davon ab, wie viele Menschen in einer Region leben und wie alt diese sind. Demografischer Wandel bedeutet deshalb nicht nur, dass Deutschland älter wird. Er beeinflusst auch, wie Orte funktionieren, welche Infrastruktur nötig ist sowie künftige Chancen oder Belastungen.

Wohnungsmarkt Auswirkungen auf den Immobilienkauf

Demografie trifft Wohnungsmarkt

Für Hauskäufer ist die Entwicklung der Bevölkerung mehr als nur ein statistischer Wert. Sie zeigt, wie sich die Nachfrage nach Wohnraum in einer Region entwickeln könnte. Und damit auch, wie gut sich eine Immobilie langfristig nutzen, vermieten oder wieder verkaufen lässt. In Orten und Regionen, in denen viele Menschen zuziehen, bleibt Wohnraum oft knapp. In Regionen mit Abwanderung oder stark alternder Bevölkerung kann die Nachfrage schwächer werden. Das muss nicht heißen, dass ein Kauf dort unattraktiv ist. Aber er sollte noch genauer zur eigenen Lebensplanung passen. Wer eine Immobilie sucht, sollte deshalb nicht nur auf Lage, Preis und Finanzierung achten, sondern auch auf die Perspektive des Standorts.

Regionen driften auseinander

Auf dem Wohnungsmarkt zählt nicht nur, wie viele Menschen in einer Region leben. Entscheidend ist auch, wie sich Haushalte zusammensetzen und welcher Wohnraum gebraucht wird. Immer mehr Menschen leben allein, besonders ältere. Viele wohnen nach dem Auszug der Kinder weiter in einem Haus, das eigentlich für Familien gebaut wurde. Gleichzeitig suchen junge Familien Wohnungen oder Häuser mit mehreren Zimmern. So entsteht in vielen Regionen ein Missverhältnis: Wohnraum ist zwar vorhanden, passt aber nicht immer zum Bedarf.

Diese Entwicklung beeinflusst auch, wie attraktiv ein Standort für Kaufinteressierte ist. In schrumpfenden Regionen gibt es zwar oft mehr Auswahl und niedrigere Preise. Gleichzeitig ist dort oft unklar, wie sich Nachfrage und Wiederverkauf entwickeln. In wachsenden Regionen ist es meist umgekehrt: Passender Wohnraum ist knapper, die Preise sind höher. Umso wichtiger ist es, genauer hinzusehen: Wie entwickelt sich der Ort? Wie gut sind Arbeitsplätze, Verkehrsanbindung, Schulen, ärztliche Versorgung und Einkaufsmöglichkeiten? Wer diese Punkte mitbedenkt, kann besser einschätzen, ob ein Angebot zur eigenen Lebens- und Finanzsituation passt.

Gerade weil solche Entwicklungen nicht auf den ersten Blick erkennbar sind, lohnt sich hier die persönliche Beratung. Die Beraterinnen und Berater der Volksbanken und Raiffeisenbanken können Kaufinteressierte gezielt dabei unterstützen, die langfristige Perspektive eines Standorts besser einzuordnen, Fördermöglichkeiten zu prüfen und die Finanzierung so aufzustellen, dass sie auch bei Veränderungen im Leben tragbar bleibt.

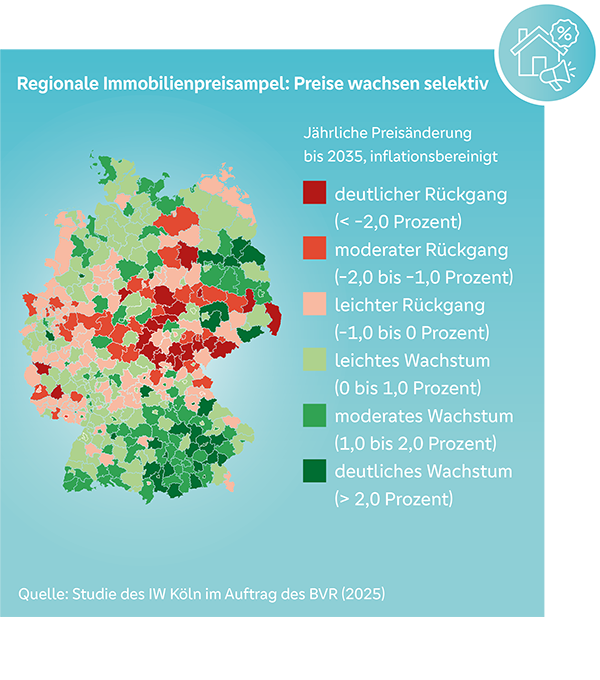

Deutschlandtrend: steigende Preise für Wohnimmobilien

Forscher rechnen bis 2035 mit einer jährlichen Inflation von zwei Prozent. Die Studie von BVR und IW Köln zeigt: Im Durchschnitt könnten die Preise für Wohnimmobilien in Deutschland bis 2035 um rund 3,1 Prozent pro Jahr steigen. Nach Abzug der Inflation bleibt für Deutschland ein Anstieg von 1,1 Prozent pro Jahr. Berlin liegt dabei mit rund 2,4 Prozent pro Jahr an der Spitze. Dahinter folgen Bremen mit 1,8 Prozent, Brandenburg mit 1,6 Prozent und Bayern mit 1,3 Prozent. Am unteren Ende liegen das Saarland, Sachsen-Anhalt und Thüringen, wo die Preise im Durchschnitt rückläufig sind. Zugleich gilt: Diese Werte sind Durchschnittswerte für ganze Bundesländer. Sie lassen sich nicht eins zu eins auf jede Immobilie übertragen. Denn: Auch innerhalb eines Bundeslands hängt viel von konkreter Lage, Zustand, Baujahr, Energieeffizienz und Ausstattung einer Immobilie ab.

Unabhängig vom Bundesland entwickeln sich große Städte oft dynamischer als ländliche Räume. Die sieben größten Städte Deutschlands – Berlin, Hamburg, München, Köln, Frankfurt am Main, Stuttgart und Düsseldorf – zeigen in der BVR-Studie ein überdurchschnittliches Preiswachstum von gut zwei Prozent pro Jahr. Auch viele direkte Umlandregionen legen stärker zu als andere Großstädte. Aber auch dies gilt nicht automatisch für jedes Umland. Entscheidend hier: Wie gut ist ein Ort angebunden? Und: Sind Arbeitsplätze, Infrastruktur und Pendelwege attraktiv genug, dass Menschen dauerhaft dort leben möchten?

Für Kaufinteressierte können solche Prognosen nützlich sein. Sie zeigen, wohin sich ein Markt voraussichtlich bewegt. Überdies helfen sie, Angebote besser einzuordnen. Sie ersetzen aber nicht den genauen Blick auf das einzelne Objekt und die persönliche Lebenssituation. Wer kaufen will, sollte Prognosen als Orientierung verstehen – nicht als Garantie für die Preisentwicklung einzelner Immobilien. In Regionen mit schwächerer Entwicklung können sie ein zusätzlicher Hinweis sein, um den Preis kritisch zu prüfen und härter zu verhandeln.

Beratung Der Weg zur richtigen Entscheidung

Warum gute Immobilienberatung in der Filiale zählt

Der Kauf einer Immobilie ist für viele Menschen die größte finanzielle Entscheidung ihres Lebens. Es geht nicht nur um den Kaufpreis, sondern um die nächsten Jahrzehnte. Genau deshalb ist persönliche Beratung so wichtig. In den Filialen der Volksbanken und Raiffeisenbanken können Kundinnen und Kunden ihre Situation in Ruhe besprechen. Welche Immobilie passt zu den eigenen Plänen? Welche Risiken gibt es? Wie bleibt die Finanzierung bei Veränderungen tragbar?

Wichtig ist die Frage, wie gut die Immobilie und ihr Standort zu den eigenen Plänen passen. Ebenso wichtig ist der Zustand des Objekts: Baujahr, Dach, Fenster, Heizung oder mögliche Feuchtigkeit entscheiden mit über die Folgekosten nach dem Kauf. Auch der Energieausweis und absehbare Modernisierungen sollten früh geprüft werden. Ebenso: die Unterlagen, wie zum Beispiel das Grundbuch oder – bei Eigentumswohnungen – Teilungserklärung und Protokolle der Eigentümerversammlung. Hinzu kommen Nebenkosten wie Notar, Grunderwerbsteuer und gegebenenfalls Maklergebühren.

Bei der Finanzierung wiederum zählt nicht nur die monatliche Kreditrate. Wichtig sind zudem genügend Eigenkapital, realistisch kalkulierte Rücklagen für die Instandhaltung, Energiekosten und unerwartete Ausgaben sowie eine Tilgung, die sich dauerhaft gut tragen lässt. Eine längere Zinsbindung kann hier mehr Sicherheit geben. Aber auch die Zeit danach sollte früh mitgedacht werden. Gute Beratung hilft dabei, all dies zusammenzubringen und eine rundum belastbare Finanzierung zu finden.

Die 646 Volksbanken und Raiffeisenbanken in Deutschland kennen ihre jeweilige Region und den lokalen Markt. Sie sind mittendrin. Sie können einordnen, was Preisunterschiede bedeuten, welche Fördermöglichkeiten infrage kommen und wie sich eine Finanzierung solide aufstellen lässt. Mit ihrer Beratung vor Ort können sie eine Sicherheit bieten, die aus dem Wunsch nach den eigenen vier Wänden einen tragfähigen Plan werden lässt.

Nützliche Online-Tools rund um den Immobilienkauf

Wer sich vorab informieren möchte, findet auf vr.de hilfreiche Rechner und Informationen:

• Finanzierungsrechner – hilft bei der Einschätzung monatlicher Raten für Immobilienkredite und größere Anschaffungen.

• Baufinanzierungsrechner – unterstützt dabei, die monatliche Kreditrate für den Erwerb oder Bau eines Eigenheims zu berechnen.

• FördermittelFinder – hilft, passende Förderprogramme zu finden – sei es beim Bau, beim Kauf oder bei der Sanierung einer Immobilie.