Naturkatastrophen nehmen stark zu. Starkregen 2021 im Ahrtal, in Thüringen und Niedersachsen Ende 2023, Hochwasser im Saarland, in Baden-Württemberg, Bayern oder Rheinland-Pfalz 2024. Kleine Bäche werden zu großen Strömen, die verheerende Schäden anrichten. Diese Ereignisse werden künftig noch stärker unser Leben bestimmen. Anzahl und Ausmaß der Schäden werden ganz klar zunehmen. Selbst ohne Bach oder Fluss in der Nähe sind Überraschungen möglich: Nach einem Starkregen kommt es zu einem Rückstau in der Kanalisation, auf dem Balkon stehendes Wasser dringt durch die Balkontür ein oder Wasser läuft in den Lichtschacht.

Eine Absicherung gegen Naturgefahren gewinnt an Relevanz. Sie gehört heute in jede Wohngebäude- und Hausratversicherung. Nur so lassen sich erhebliche finanzielle Verluste verhindern. Eine separate Versicherung gegen Elementarschäden gibt es nicht. Wohngebäude- und Hausratversicherung sichern in der Regel Schäden durch Feuer, Leitungswasser, Sturm und Hagel ab. Nicht automatisch versichert sind Elementarschäden. Laut dem Gesamtverband der Versicherer (GDV) besteht für diesen Bereich großer Handlungsbedarf.

Wie eine solche Absicherung aussehen kann, zeigt das folgende Beispiel für die Wohngebäudeversicherung classic von der R+V Versicherung, dem Versicherungsspezialisten der Volksbanken und Raiffeisenbanken.

David und Alice haben sich ihren Traum erfüllt: das eigene Haus. Für 26,90 Euro pro Monat sind sie jetzt vor den finanziellen Folgen eines Schadens durch Feuer, Leitungswasser, Sturm und Hagel geschützt. Der Zusatzbaustein „Naturgefahren plus“ schützt sie überdies vor den finanziellen Folgen von Schäden, die durch Unwetter oder ähnliche Naturereignisse entstehen.

Diesem Beispiel liegen folgende Werte zugrunde:

- Einfamilienhaus, Baujahr 2005

- 160 m² auf zwei Vollgeschossen

- Keine Selbstbeteiligung

- Vertragslaufzeit drei Jahre

Neben einer Absicherung durch eine passende Versicherung sollten in den ausgewiesenen Risikogebieten auch Maßnahmen zum Schutz des eigenen Gebäudes getroffen sowie hochwassergeeignet gebaut und saniert werden. So gehören Heizungsanlagen und Elektroverteiler nach Möglichkeit nicht in den Keller. Denn: Hier droht bei Überschwemmungen immenser Schaden.

Es lohnt sich daher, den eigenen Versicherungsschutz mit unseren Beraterinnen und Beratern einer Volksbank oder Raiffeisenbank zu überprüfen.

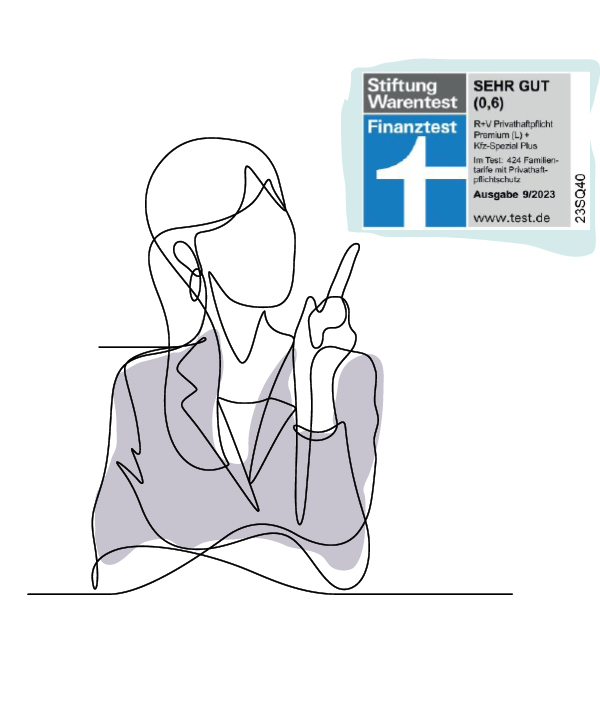

Kurz mal nicht aufgepasst, schon ist das Missgeschick passiert – und das hat Folgen: Wer schuldhaft einen Schaden verursacht, muss für die Folgen geradestehen. Dabei spielt es keine Rolle, ob es ein Versehen, Leichtsinn oder Unachtsamkeit war. Schlimmstenfalls muss mit dem gesamten Vermögen, mit Haus und Grundbesitz, Bankguthaben, Lohn und Gehalt gehaftet werden. Die Privathaftpflichtversicherung springt ein, wenn etwas schiefgeht. Sie deckt das finanzielle Risiko ab, das im Schadensfall entstehen kann. Die beiden wichtigsten Fragen bei einer Privathaftpflichtversicherung: Wer soll mitversichert werden? Welche Risiken sollen abgedeckt sein? Um Ersteres brauchen sich die Versicherten der R+V keine Sorgen zu machen. In allen Tarifen der R+V Privathaftpflichtversicherung können sowohl Singles mit und ohne Kinder als auch Paare mit und ohne Kinder versichert werden. Wann hier der Versicherungsschutz greift, regeln die Kunden, indem sie aus den drei Produktvarianten classic, comfort und premium diejenige wählen, die am besten zu ihrer Lebenssituation passt.

Apropos: Die R+V Privathaftpflichtversicherung premium wurde als Testsieger von der Stiftung Warentest mit einer sehr guten Leistung bewertet.